1️⃣ आर्थिक सुरक्षा के लिए निवेश क्यों जरूरी है

आर्थिक सुरक्षा के लिए निवेश बहुत जरूरी है। जीवन में अचानक कई ऐसी परिस्थितियाँ आ सकती हैं, जैसे बीमारी, बच्चों की पढ़ाई, शादी या घर बनाने की जरूरत।

👉 भविष्य की जरूरतों के लिए धन तैयार करना

- हमने अपने गांव में देखा है कि लोग अपने बच्चों की शादी के लिए, घर बनाने के लिए लोन लेते हैं। और यह कोई बहुत बड़ा लोन नहीं होता, आमतौर पर यही 50K से 2 लाख रुपये का होता है।

- ऐसे लोन का ब्याज 18% से भी ऊपर होता है, क्योंकि इनके पास सिबिल स्कोर (CIBIL) लगभग न के बराबर होता है।

- अगर हम भविष्य की जरूरतों के लिए पहले से पैसा निवेश करके रखते हैं, तो ऐसे महंगे लोन लेने से बच सकते हैं।💰

मान लेते हैं:

- सैलरी: ₹18,000 प्रति महीना

- निवेश: ₹3,000 प्रति महीना

- रिटर्न: 12% सालाना (लगभग 1% महीना)

- समय: 5 साल

| साल | कुल निवेश (₹) | अनुमानित वैल्यू (12% रिटर्न) |

|---|---|---|

| 1 साल | ₹36,000 | ₹38,040 |

| 2 साल | ₹72,000 | ₹80,910 |

| 3 साल | ₹1,08,000 | ₹1,29,240 |

| 4 साल | ₹1,44,000 | ₹1,83,660 |

| 5 साल | ₹1,80,000 | ₹2,45,010 |

5 साल बाद:

- कुल पैसा लगाया: ₹1,80,000

- कुल पैसा बना: ₹2,45,010

- कुल रिटर्न: लगभग ₹65,010 📈

नोट: इमरजेंसी रोज नहीं आती है। अगर कोई व्यक्ति हर महीने ₹3000 बचाकर निवेश करता है, तो 5 साल में यह पैसा ₹2 लाख से भी ज्यादा का काम कर सकता है। 💰 और लोन के चुंगल से बच सकता हैं।

👉 अचानक आने वाली आर्थिक समस्याओं से सुरक्षा

- ज्यादातर मामलों में जो इमरजेंसी की जरूरत आती है, वह लगभग ₹20,000 से ₹2 लाख के बीच होती है। इससे ज्यादा की जरूरत बहुत कम पड़ती है। जैसे – कोई बीमारी हो जाए, कोई समस्या आ जाए, कोई एक्सीडेंट हो जाए, या अचानक किसी को पैसा देना पड़ जाए।

- ऐसी परिस्थितियों को संभालने के लिए इमरजेंसी के रूप में पैसा सुरक्षित रखना जरूरी होता है। इसमें निवेश भी काम आता है। अगर आपके पास ₹2,00,000 का फंड तैयार है, तो ऐसी परिस्थितियों में आपको तुरंत राहत मिल सकती है। 💰

हर साल औसतन महंगाई लगभग 6% बढ़ती है। अगर कोई निवेश 6% से कम रिटर्न दे रहा है, तो धीरे-धीरे महंगाई उस पैसे की वैल्यू को खा जाती है।

मान लेते हैं आज किसी सामान (जैसे फ्रिज) की कीमत ₹1,00,000 है और महंगाई 6% से बढ़ रही है।

| साल | फ्रिज की कीमत (6% महंगाई) | अगर पैसा सेविंग में पड़ा है (₹1,00,000) | अगर पैसा 12% निवेश में है |

|---|---|---|---|

| आज | ₹1,00,000 | ₹1,00,000 | ₹1,00,000 |

| 1 साल | ₹1,06,000 | ₹1,00,000 | ₹1,12,000 |

| 2 साल | ₹1,12,360 | ₹1,00,000 | ₹1,25,440 |

| 3 साल | ₹1,19,101 | ₹1,00,000 | ₹1,40,493 |

| 4 साल | ₹1,26,247 | ₹1,00,000 | ₹1,57,352 |

| 5 साल | ₹1,33,822 | ₹1,00,000 | ₹1,76,234 |

समझने वाली बात:

- अगर पैसा सिर्फ रखा है → 5 साल बाद ₹1,00,000 में फ्रिज नहीं खरीद पाओगे।

- अगर पैसा 12% निवेश में है → 5 साल बाद फ्रिज भी खरीद सकते हो और पैसा भी बच जाएगा। 📈💰

👉 रिटायरमेंट के लिए आर्थिक तैयारी

कोई भी इंसान जिंदगी भर काम नहीं कर सकता और न ही जिंदगी भर पैसा कमा सकता है। इसलिए अपनी सुरक्षा और अपने परिवार की सुरक्षा के लिए यह जरूरी है कि उसके पास भविष्य में जीवन चलाने के लिए पर्याप्त पैसा हो।

इसी वजह से लोग अभी से निवेश करते हैं, ताकि 60 वर्ष की उम्र तक एक अच्छा रिटायरमेंट फंड तैयार हो सके और आगे की जिंदगी आराम से चल सके। 💰

2️⃣ धन बढ़ाने के लिए निवेश क्यों जरूरी है

- बचत को तेजी से बढ़ाने का तरीका

- कंपाउंडिंग का फायदा मिलता है

- लंबे समय में बड़ा फंड बनता है

👉 बचत को बढ़ाने का सबसे प्रभावी तरीका

अगर SIP के रूप में हर महीने ₹3000 निवेश किया जाए, तो साल भर में ₹36,000 का निवेश हो जाता है। यह पैसा सीधे आपके बैंक अकाउंट से कटकर निवेश योजना में चला जाता है।

जरूरत पड़ने पर यह पैसा इमरजेंसी में भी काम आ सकता है। और जैसे-जैसे यह निवेश लगातार चलता रहता है, धीरे-धीरे एक बड़ा फंड बन जाता है। 💰

👉 कंपाउंडिंग का फायदा मिलना

जब निवेश समय के साथ बढ़ता रहता है, तो उस पर कंपाउंडिंग का फायदा मिलने लगता है। अगर किसी निवेश पर सालाना 12% रिटर्न मिल रहा है, तो जैसे-जैसे पैसा बढ़ता जाएगा, उसी बढ़े हुए पैसे पर भी रिटर्न मिलता रहेगा। यही प्रक्रिया कंपाउंडिंग कहलाती है।

कंपाउंडिंग लंबे समय में बहुत अच्छा काम करती है। यही कारण है कि नौकरी करने वाले लोगों को रिटायरमेंट के समय अच्छा पैसा मिलता है, क्योंकि EPFO में भी इसी तरह कंपाउंडिंग के जरिए पैसा लगातार बढ़ता रहता है। 💰📈

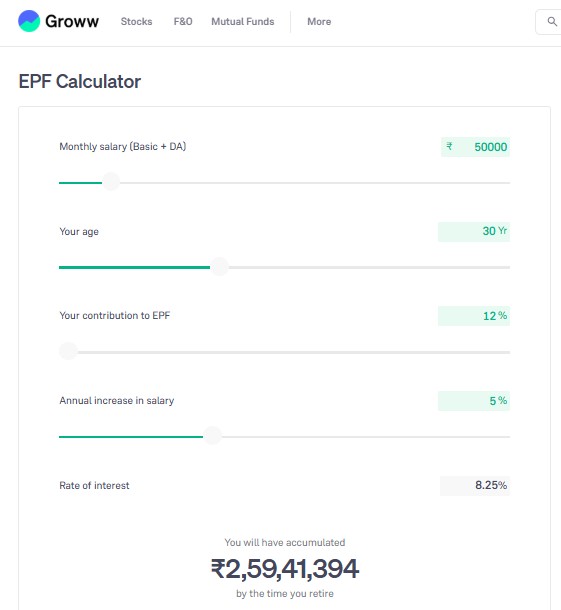

मान लेते हैं कोई व्यक्ति प्राइवेट जॉब में है:

- आज का सैलरी: ₹20,000 प्रति महीना

- EPF कटौती: 12% = ₹2,400 प्रति महीना

- सालाना निवेश: ₹28,800

- EPFO के वास्तविक लगभग ब्याज दर के अनुसार हिसाब

| वर्ष | सालाना जमा (₹) | ब्याज दर | साल के अंत में कुल फंड |

|---|---|---|---|

| 2015–16 | ₹28,800 | 8.80% | ₹31,334 |

| 2016–17 | ₹28,800 | 8.65% | ₹65,336 |

| 2017–18 | ₹28,800 | 8.55% | ₹1,02,185 |

| 2018–19 | ₹28,800 | 8.65% | ₹1,42,315 |

| 2019–20 | ₹28,800 | 8.50% | ₹1,85,660 |

| 2020–21 | ₹28,800 | 8.50% | ₹2,32,689 |

| 2021–22 | ₹28,800 | 8.10% | ₹2,82,669 |

| 2022–23 | ₹28,800 | 8.15% | ₹3,36,854 |

| 2023–24 | ₹28,800 | 8.25% | ₹3,95,820 |

| 2024–25 | ₹28,800 | 8.25% | ₹4,59,652 |

- कुल निवेश: ₹2,88,000

- आज अनुमानित फंड: लगभग ₹4.6 लाख

- यही कंपाउंडिंग का असली फायदा है — धीरे-धीरे छोटा पैसा भी बड़ा फंड बन जाता है। 📈

👉 निष्क्रिय आय (Passive Income) के अवसर

ऐसा भी हो सकता है कि मान लेते हैं किसी व्यक्ति ने 20 साल तक हर महीने ₹5000 का निवेश किया। 20 साल बाद उसने निवेश करना बंद कर दिया। इसके बाद अगर वह पैसा निकालना शुरू करे, तो यह एक आय की तरह काम करने लगता है।

वह हर महीने अपने निवेश से मिलने वाला रिटर्न निकाल सकता है। या फिर एक अच्छा तरीका यह भी है कि साल में एक बार रिटर्न निकाला जाए, जिससे मूल निवेश भी बना रहे और आय भी मिलती रहे। 💰

मान लेते हैं कि अगर कोई व्यक्ति निफ्टी 50 इंडेक्स फंड में ₹5000 हर महीने SIP करता है और औसत 12% सालाना रिटर्न मिलता है।

निफ्टी 50 इंडेक्स फंड SIP (₹5000 महीना) 💰

| साल | कुल निवेश | अनुमानित फंड (12% रिटर्न) |

|---|---|---|

| 1 | ₹60,000 | ₹63,900 |

| 3 | ₹1,80,000 | ₹2,16,500 |

| 5 | ₹3,00,000 | ₹4,11,700 |

| 7 | ₹4,20,000 | ₹6,64,200 |

| 10 | ₹6,00,000 | ₹11,85,000 |

| 12 | ₹7,20,000 | ₹17,60,000 |

| 15 | ₹9,00,000 | ₹29,10,000 |

| 20 | ₹12,00,000 | ₹49,90,000 लगभग |

✅ 20 साल में

- कुल निवेश: ₹12 लाख

- अनुमानित फंड: लगभग ₹50 लाख 📈💰

- यही कारण है कि लंबे समय का निवेश (Long Term Investment) सबसे ज्यादा ताकतवर माना जाता है।

💰 अब उदाहरण से समझो की ये फण्ड केसे काम करता हैं

- कुल फंड = ₹50,00,000 (लगभग)

- अगर फंड से औसत 12% सालाना रिटर्न मिलता रहता है और आप SWP (Systematic Withdrawal Plan) शुरू करते हैं, तो पहले यह समझते हैं:

- ₹50 लाख का 12% = ₹6,00,000 सालाना रिटर्न

यानि लगभग ₹50,000 प्रति महीना। - लेकिन सुरक्षित तरीका यह होता है कि पूरा रिटर्न न निकालें, बल्कि थोड़ा कम निकालें ताकि पैसा लंबे समय तक चलता रहे।

SWP टेबल (₹50 लाख फंड पर) 💰

| साल | शुरुआती फंड | सालाना रिटर्न (12%) | निकासी (SWP) | साल के अंत में फंड |

|---|---|---|---|---|

| 1 | ₹50,00,000 | ₹6,00,000 | ₹4,80,000 (₹40k/महीना) | ₹51,20,000 |

| 3 | ₹52,40,000 | ₹6,28,800 | ₹4,80,000 | ₹53,88,800 |

| 5 | ₹55,70,000 | ₹6,68,400 | ₹4,80,000 | ₹57,58,400 |

| 7 | ₹59,50,000 | ₹7,14,000 | ₹4,80,000 | ₹61,84,000 |

| 10 | ₹66,00,000 | ₹7,92,000 | ₹4,80,000 | ₹69,12,000 |

| 15 | ₹82,00,000 | ₹9,84,000 | ₹4,80,000 | ₹87,04,000 |

| 20 | ₹1,02,00,000 | ₹12,24,000 | ₹4,80,000 | ₹1,09,44,000 |

इसका मतलब 📊

- अगर आप ₹40,000 प्रति महीना SWP लेते हैं:

- आपकी महीने की आय भी आती रहेगी 💰

- और फंड भी धीरे-धीरे बढ़ता रहेगा 📈

- यही कारण है कि Index Fund + SIP + SWP को लोग Passive Income Machine कहते हैं।

3️⃣ भविष्य के बड़े लक्ष्यों को पूरा करने के लिए निवेश 🏠

जीवन में कई ऐसे बड़े लक्ष्य होते हैं जिनके लिए एक साथ बड़ी राशि (लाखों रुपये) की जरूरत पड़ती है, जैसे – घर, जमीन या कोई अन्य संपत्ति खरीदना।

👉 घर, जमीन या संपत्ति खरीदने की योजना

छोटे-छोटे पैसे निवेश 📈

अगर किसी व्यक्ति के पास निवेश किया हुआ फंड नहीं है और उसने छोटे-छोटे पैसे भी बचाकर नहीं रखे हैं, तो जब उसे भविष्य में घर, जमीन या कोई बड़ी संपत्ति खरीदनी होती है, तब उसके पास आमतौर पर केवल दो ही रास्ते बचते हैं:

- लोन लेना – बैंक से कर्ज लेकर खरीदारी करना।

- घर की कोई चीज बेच देना – जैसे सोना, जमीन या कोई और संपत्ति।

इन दोनों स्थितियों में व्यक्ति पर आर्थिक दबाव आ जाता है।

नियमित निवेश (Investment) 📈

लेकिन अगर किसी व्यक्ति ने पहले से नियमित निवेश (Investment) किया हुआ है, जैसे कि हर महीने थोड़ा-थोड़ा पैसा म्यूचुअल फंड या इंडेक्स फंड में निवेश किया है, तो समय के साथ उसका एक अच्छा फंड बन सकता है।

जब भविष्य में उसे घर, जमीन या कोई बड़ा खर्च करना हो, तो वह:

- बिना कर्ज लिए

- बिना अपनी पुरानी संपत्ति बेचे

- अपने निवेश किए हुए फंड का उपयोग करके वह चीज खरीद सकता है। 💰

यही कारण है कि लंबे समय तक नियमित निवेश करना भविष्य के बड़े लक्ष्यों को पूरा करने में बहुत मदद करता है।

👉 बच्चों की शिक्षा और शादी के लिए फंड 🎓💍

हमने पहले भी बताया कि हमारे गांव में अक्सर लोग शादी के लिए लोन लेते हैं, और फिर कई साल तक उस लोन को चुकाते रहते हैं। इससे परिवार पर आर्थिक दबाव बना रहता है।

- लेकिन अगर इस बात को पहले से समझ लिया जाए, तो एक आसान तरीका है — धीरे-धीरे निवेश करना।

- एक साथ बहुत बड़ा आर्थिक दबाव लेने से बेहतर है कि छोटा-छोटा पैसा समय के साथ निवेश किया जाए।

निफ्टी 50 इंडेक्स फंड SIP (₹3500 महीना) – अनुमानित रिटर्न 12% 📈

💰 मान लेते है, कोई व्यक्ति ₹3500 हर महीने निवेश करता है, और उसे 20 साल तक जारी रखता है, तो समय के साथ यह एक बड़ा फंड बन सकता है। 📈

| साल | कुल निवेश | अनुमानित फंड (12% रिटर्न) |

|---|---|---|

| 1 | ₹42,000 | ₹44,700 |

| 3 | ₹1,26,000 | ₹1,43,000 लगभग |

| 5 | ₹2,10,000 | ₹2,86,000 लगभग |

| 7 | ₹2,94,000 | ₹4,46,000 लगभग |

| 10 | ₹4,20,000 | ₹8,05,000 लगभग |

| 12 | ₹5,04,000 | ₹11,90,000 लगभग |

| 15 | ₹6,30,000 | ₹17,30,000 लगभग |

| 20 | ₹8,40,000 | ₹34,50,000 लगभग |

समझने वाली बात 📊

- कुल निवेश: ₹8.4 लाख

- 20 साल बाद अनुमानित फंड: लगभग ₹34–35 लाख

- यानी सिर्फ ₹3500 महीना धीरे-धीरे निवेश करने से बच्चों की शिक्षा या शादी के लिए बड़ा फंड तैयार हो सकता है।

जब बच्चे की उच्च शिक्षा या शादी का समय आएगा, तब:

- लोन लेने की जरूरत कम पड़ेगी

- आर्थिक दबाव नहीं होगा

- पहले से तैयार फंड से खर्च आसानी से किया जा सकेगा

यही कारण है कि लंबे समय तक नियमित निवेश (SIP) भविष्य के बड़े खर्चों — जैसे बच्चों की पढ़ाई और शादी — के लिए बहुत मददगार साबित होता है।

👉 अपने सपनों को पूरा करने के लिए पूंजी 💰

हर व्यक्ति के जीवन में कुछ न कुछ सपने और लक्ष्य होते हैं। 🌟

जैसे:

- किसी को घर बनाना होता है 🏠

- किसी को जमीन खरीदनी होती है 🌾

- किसी को कहीं घूमने जाना होता है ✈️

इन सभी चीजों के लिए भविष्य में एक बड़ी राशि (फंड) की जरूरत पड़ती है।

4️⃣ आर्थिक स्वतंत्रता के लिए निवेश क्यों जरूरी है 💰📈

👉 केवल नौकरी या काम पर निर्भरता कम करना

निवेश व्यक्ति को आर्थिक स्वतंत्रता (Financial Freedom) देता है।

अगर कोई व्यक्ति केवल नौकरी या काम की कमाई पर निर्भर रहता है, तो उसे जीवन भर काम करना पड़ सकता है।

मान लीजिए

किसी व्यक्ति का 50 साल की उम्र के बाद काम करने का मन नहीं है। अगर उसने पहले से निवेश किया हुआ है, तो वह अपने बनाए हुए फंड से हर साल कुछ पैसा निकालकर अपना जीवन खर्च चला सकता है।

लेकिन

अगर किसी व्यक्ति ने कोई फंड नहीं बनाया है, तो उसे अपना खर्च चलाने के लिए 60, 70 या 80 साल की उम्र तक भी काम करना पड़ सकता है, क्योंकि उसके पास जीवन चलाने के लिए कोई दूसरा साधन नहीं होगा।

इसीलिए निवेश काम की मजबूरी को कम करता है और व्यक्ति को अपने तरीके से जीवन जीने की आजादी देता है।

👉 अतिरिक्त आय के स्रोत बनाना

निवेश कई लोगों के लिए अतिरिक्त आय (Extra Income) का स्रोत भी बन सकता है।

मान लीजिए

कोई व्यक्ति पहले से नौकरी या बिजनेस से पैसा कमा रहा है, और साथ-साथ वह कुछ पैसा निवेश भी कर रहा है। समय के साथ उस निवेश पर भी रिटर्न मिलने लगता है।

अगर निवेश पर लगभग 12% सालाना रिटर्न मिल रहा है, तो यह भी एक तरह से अतिरिक्त आय बन जाती है।

💰 निवेश से संभावित अतिरिक्त आय (12% सालाना रिटर्न)

| कुल निवेश फंड | सालाना रिटर्न (12%) | सालाना आय | लगभग मासिक आय |

|---|---|---|---|

| ₹5,00,000 | ₹60,000 | ₹60,000 | ₹5,000 |

| ₹10,00,000 | ₹1,20,000 | ₹1,20,000 | ₹10,000 |

| ₹20,00,000 | ₹2,40,000 | ₹2,40,000 | ₹20,000 |

| ₹50,00,000 | ₹6,00,000 | ₹6,00,000 | ₹50,000 |

📊 समझने वाली बात:

भविष्य में जरूरत पड़ने पर व्यक्ति इस पैसे का उपयोग किसी भी काम के लिए कर सकता है, जैसे – किसी खर्च को पूरा करना या किसी नए अवसर में पैसा लगाना।

👉 जीवन में निर्णय लेने की आज़ादी बढ़ाना

- पैसा जीवन में निर्णय लेने की स्वतंत्रता को बढ़ाता है।

अगर किसी व्यक्ति के पास पर्याप्त पैसा और निवेश होता है, तो वह अपने जीवन से जुड़े कई फैसले स्वतंत्र रूप से ले सकता है —

जैसे :

- काम बदलना

- नया काम शुरू करना

- कुछ समय आराम करना।

लेकिन अगर किसी व्यक्ति के पास पैसा नहीं है, तो उसकी आर्थिक स्वतंत्रता सीमित हो जाती है, और कई बार उसे मजबूरी में वही काम करना पड़ता है जो उसके सामने मौजूद होता है।

Top 5 one-liner FAQ 👇

Q. निवेश कब शुरू करना चाहिए?

जितनी जल्दी निवेश शुरू किया जाए, उतना ही कंपाउंडिंग का फायदा मिलता है।

Q. हर महीने कितना निवेश करना चाहिए?

आमतौर पर आय का लगभग 10% से 20% निवेश करना अच्छा माना जाता है।

Q. क्या निवेश में जोखिम होता है?

हाँ, लेकिन लंबी अवधि में सही निवेश से जोखिम कम हो सकता है।

Q. SIP क्या होती है?

SIP एक तरीका है जिसमें हर महीने थोड़ी-थोड़ी राशि नियमित रूप से निवेश की जाती है।

Q. बचत और निवेश में क्या अंतर है?

बचत पैसा सुरक्षित रखने के लिए होती है, जबकि निवेश पैसा बढ़ाने के लिए किया जाता है। 📈

👉 निष्कर्ष:

निवेश भविष्य की आर्थिक सुरक्षा, बड़े लक्ष्यों और आर्थिक स्वतंत्रता के लिए बहुत जरूरी है। अगर कोई व्यक्ति नियमित रूप से थोड़ा-थोड़ा निवेश करता है, तो समय के साथ वही पैसा कंपाउंडिंग की मदद से एक बड़ा फंड बन सकता है। 💰